2018年11月19日,小米交出了上市后的第二份答卷。

总体来看,小米集团Q3收入508亿元,同比增长49.1%;手机总体销量达到了3330万台,较去年同季度增长20.4%;海外收入同比增长112.7%,占总收入43.9%;互联网服务收入同比大涨85.5%;loT及生活消费产品前三季度收入超去年全年,小米电视销量同比增长198.5%。

小米两份财报的表现相当接近,优势依然在,问题也依然明显。

一、智能手机:墙内开花墙外香

在Q3,小米智能手机收入的占比环比上季有所增长。虽然雷军屡次强调小米是创新型公司,但手机业务依然是小米的基本盘。

上季财报中,小米手机实现了43.9%的同比增长,在今年10月26日,小米宣布,2018年的智能手机出货量已超过1亿部,提前完成了全年的目标。

具体到本季,智能手机分部的收入约人民币350亿元,较去年同期增长36.1%;销量达到3330万部,较去年同季度增长20.4%。环比上一季的销量和收入也有提升,不过增速降低了不少(上一季同比增速为58.7%。)

小米依然提到了平均售价同比增长的数据,Q3小米手机平均售价为1052人民币,上季度这一数字为952.3元,而去年同期为 930.7元。不过就像之前提到的,涨价是大趋势,小米依然是低价为主的厂商。

国际市场,小米依然有着高额的增速,份额方面增长到了9.7%,达到了小米在国际市场的历史新高。和上季度相同,小米依然在财报中着重披露了东南亚和西欧的数据:保住了印度市场了第一、印尼市场第二的位置,西欧方面同比增长了386%,基本上还是在熟悉的战场内。

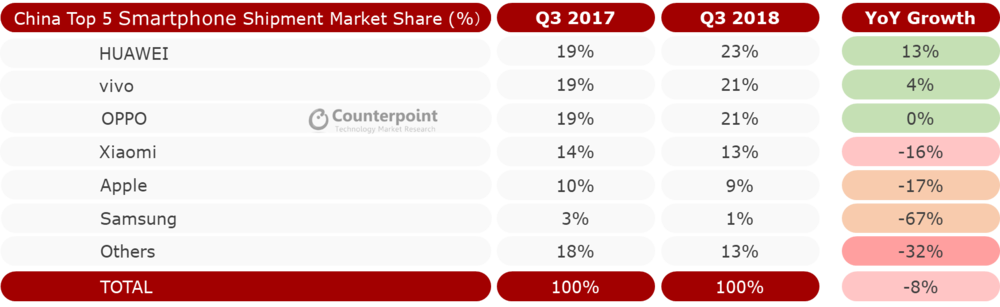

但在财报中,有一项关键的指标被小米”藏起来“了,那就是国内出货量的表现。上一季的财报文章中我们提到,小米二季度在中国市场只取得了2%的同比增幅,为“华米OV”中的最低值。

而这一季,情况也没有得到改善:

好消息是,小米在“双十一”表现突出,在各种大幅优惠的助力下,小米8在电商平台同价位段都取得了销量冠军,不过这要到下一个阶段的财报中才能体现了。

以及,一个非常值得关注的动向,小米在财报中“官宣”了一个消息,小米已和美图签订战略合作协议,合作内容包括日后美图品牌硬件(手机等)、技术(美颜算法等)全球独家授权。美图的品牌和技术,对于小米吸引女性用户来说肯定是相当有帮助的,但具体效果还有待时间检验。

简而言之,小米Q3的表现基本延续了上季度的趋势,海外市场继续增长,但增幅放缓;而国内市场则是不见起色。在国内市场能不能有所突破,与美图的合作也许会起到相当大的作用。

IoT:触角继续扩张,电视开始接替手机

上季度财报中,IoT是小米最亮眼的业务,本季同样如此:

电视业务也依然保持领先,同比增长了198.5%,前9个月销量超过520万台,10月首次月销量超过100万台。疯狂补贴的乐视倒下后,目前小米在智能电视市场已经没有实质性的对手。

另外,小米电视也开启了出海的节奏,第一站还是熟悉的后花园“印度”。根据IDC2018第二季度的数据,小米电视已经成为印度智能电视市场第一。

小米IoT业务,会持续给互联网业务输血,这一点在电视上尤其明显。二季度的财报中并没有提到IoT与互联网服务的协同效应,这季财报中我们终于看到了它的表现,这也是小米始终做不起来的互联网服务,一个显而易见的突围机会。

可见的挑战是,竞争对手们不愿意看到小米一人吃掉整块蛋糕,逐渐开始发力IoT业务,甚至有像素级模仿小米之家的“XX之家”。握有先发优势的小米,需要好好守住自己这块最肥沃的疆土。

三、互联网服务:逐步增长,能翻身吗?

互联网服务是小米的痛点与难点,上季度,互联网服务也是唯一一块增速低于整体的业务。好消息是,这一季,互联网服务有了些起色:

无论是收入、广告收入、用户数、ARPU,同比增速均好于上季,互联网服务收入占比,也增长到了9.3%,收入的增速也终于领先了整体增速。更重要的是,互联网服务的收入仅占9.3%,但是毛利达到了32.3亿元,贡献接近一半。

具体的业务方面,游戏业务增速减缓,收入环比下降,考虑到暑期,这不算是一个好看的数字。如今手机厂商作为分发渠道的空间已经越来越小,这块很难做了。但广告业务继续增速,下架P2P广告没有造成太大影响,同时金融等增值业务有所增长。

以及,小米在财报中单独提到了海外及电视在互联网收入上的贡献,小米在出海和IoT上的优势,逐渐开始反哺互联网服务,电视的广告和会员就是最简单直接的例子。

这季度小米互联网服务最重要的动向,是重新调整了组织架构,此前分类较为繁杂的游戏、广告、MIUI、信息流等部分,被统一成了四个互联网分部,扁平化管理,目前来看,初见成效。

最后

2018对于小米来说是一个特殊的年份。完成上市以后,小米的两份财报表现相当接近,并且在外界唱衰的情况下,都拿出了还算不错的表现。Q3无论是收入还是利润,都高于外界预期,截至今日收盘,小米股价涨幅达5.1%,报13.6港元。小米接下来要面对的最大难题,就是如何在国内把手机卖得更好了。

文章来源:新浪科技 相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们