随着移动智能终端的普及,数字化转型的加速以及移动支付技术的发展创新,移动支付的使用场景逐渐趋向多元化及垂直细分,成为社会主流支付模式,市场监管也不断完善。

在移动支付交易规模长期增长的趋势下,各大互联网巨头纷纷发力细分场景,移动支付场景也持续向多元化方向迈进。

数据显示,餐饮消费、小型实体店/便利店消费和电商平台网购餐饮消费成为用户最常使用移动支付工具的三个场景,而餐饮消费作为移动支付用户的首要支付场景,首当其冲成为支付宝、美团支付等玩家的战略要地。

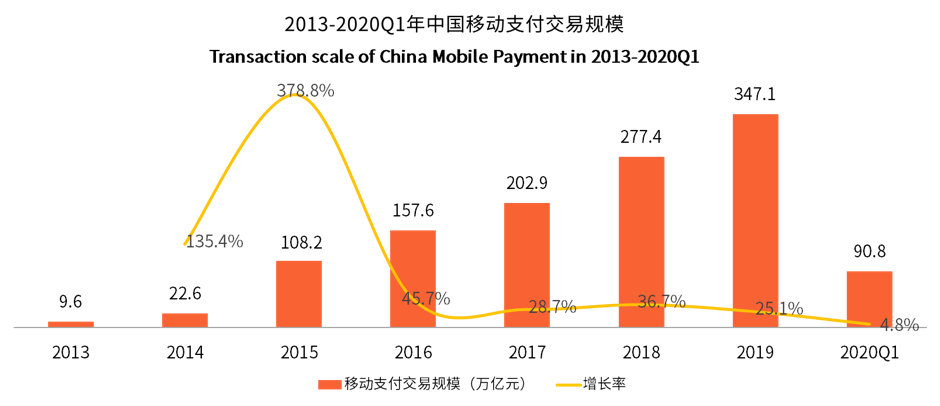

中国移动支付市场用户规模近五年来一直保持稳步增长,iiMedia Research(艾媒咨询)数据显示,2019年中国移动支付用户规模为7.33亿人,在网民中的渗透率不断攀升。艾媒咨询分析师认为,随着技术与市场的成熟化发展,移动支付覆盖场景将更加广泛,用户规模有望持续上升,预计2020年用户规模将达7.90亿人。

从市场竞争格局来看,移动支付行业各巨头角力细分场景,在零售、交通、出海、医疗、生活等场景拓展市场。其中支付宝和微信进入市场早,借助各自平台优势抢占了大量用户,之后又通过拓展线下场景,占据了大量市场份额。艾媒咨询分析师认为,中国移动支付市场空间广阔,随着移动支付场景多元化、垂直化发展,腰尾部支付机构在细分领域仍然大有可为。

iiMedia Research(艾媒咨询)数据显示,2020年上半年中国移动支付场景呈细分多元化发展,餐饮消费成为移动支付用户首要支付场景。艾媒咨询分析师认为,布局高频刚需消费场景,有利于移动支付机构抢占用户心智,增加用户粘性,进而扩大市场份额。

以美团为例,作为本地生活服务领域平台,覆盖了广泛的线下支付场景,拥有覆盖2800个市县的630万活跃商家,且场景以刚需、高频居多,叠加平台高达4.57亿的庞大用户规模,为支付服务奠定了极佳的发展基础。艾媒咨询分析师认为,美团支付依托于美团平台大量高粘性用户以及丰富的场景布局,能够建立起相对完善的支付生态圈,支付业务与其他业务发挥协同效应,综合竞争力日益加强。

事实上,支付具备高频与金融属性,是C端用户和流量的真实入口,也是构成商业闭环战略的重要一步。

但面对当前移动支付市场玩家众多,它们在用户、场景、终端、技术等多个方面各具优势,庞大的市场容量为各路玩家提供了广阔的发展空间,也意味着市场竞争将日趋激烈。以支付为入口,借助支付数据信息,为用户提供一站式闭环支付服务,进而拓展更多盈利途径,是移动支付玩家持续发展的关键。(经济日报记者 钱箐旎)

文章来源:经济日报新闻客户端 相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们