全球范围内,中国以47%的占比登上了移动支付最流行的国家榜首。以支付宝为首的网络支付服务的用户量、交易额在国内均呈现出逐年上升的态势。随着用户渗透率的逐步加深和用户消费习惯的改变,相关支付机构基于自身的业务和战略需要纷纷推出自己的网络支付业务。百度、阿里巴巴、腾讯(简称“BAT”)作为中国互联网的三大巨头,布局网络支付领域已有数个年头。三家基于自身场景、服务对象,在网络支付领域逐渐分化,现已形成较为稳固的竞争格局体系。BAT三家支付,最初看来都一样:为用户提供便捷的支付服务。但细究起来,三家支付机构实际上却有诸多不同。那么它们的区别在哪里呢?现有格局如何呢?未来又会如何发展呢?本篇便试着对这些问题做出解读。

一、BAT三家支付总体情况大PK

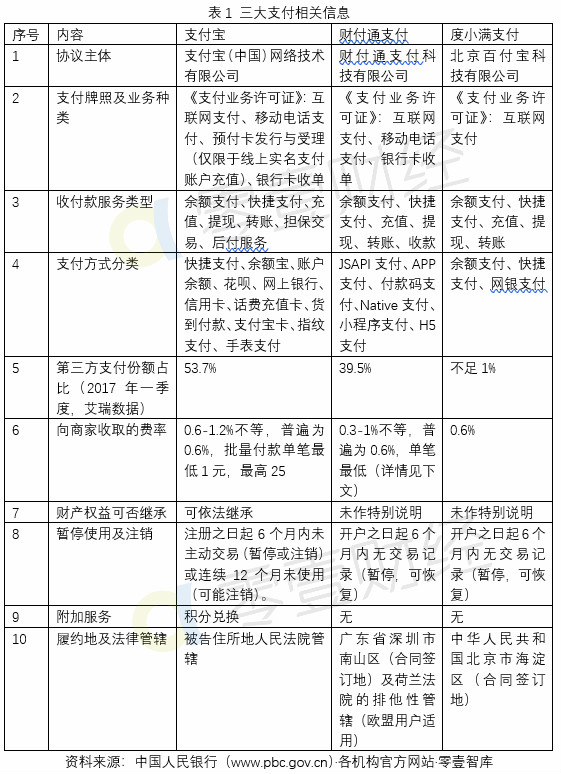

笔者首先对三家支付公司的总体情况进行了对比分析,如表1所示。总体而言,BAT三家支付机构虽然都是为收付款双方提供第三方渠道,但三家在股权结构、支付牌照、业务种类、支付方式、费率及履约地等方面均有差异。

下面,我们首先来看BAT三家支付机构的股权结构。

(一)股权结构:从全资控股到三家持股

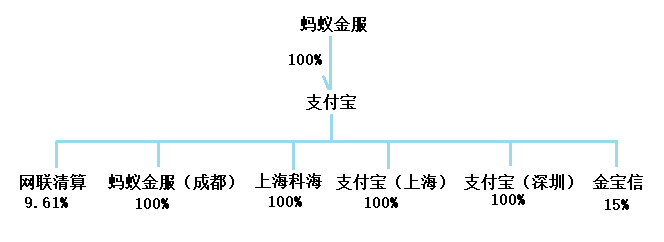

1、支付宝:蚂蚁金服全资控股

支付宝由蚂蚁金服100%控股,旗下控股4家子公司,分别参股网联清算及金宝信社保卡科技有限公司,如图1。

图1支付宝科技股权结构图资料来源:天眼查·零壹智库

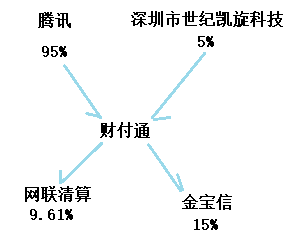

2、财付通:腾讯绝对控股

财付通由腾讯及深圳世纪凯旋科技共同设立,腾讯出资95%,绝对控股。财付通参股的两家企业与蚂蚁金服参股企业及股份占比一致,如图2。

图2财付通科技股权结构图资料来源:天眼查·零壹智库

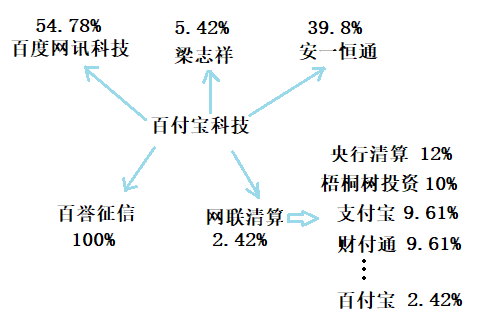

3、百度:三家持股

百付宝科技由百度及安一恒通分别控股54.78%、39.8%,自然人梁志祥股份占比5.42%,旗下设立了百誉征信(企业征信服务),并以2.42%的股份占比参股网联清算,如图3。

综上可见,支付宝及财付通并未直接控股征信企业,而是由其母公司控股征信企业,双方均以15%股权参股金宝信社保科技。相较之下,百付宝旗下直接设立了征信公司,但并未以任何方式参股金保信社保卡科技公司。

(二)支付牌照:支付宝业务种类最多,百付宝最少

从表1中我们得知,虽然三家都获得了央行颁发的《支付业务许可证》,但可开展的业务类型却有所不同:支付宝最多,可开展互联网支付、移动电话支付、预付卡发行与受理(仅限于线上实名支付账户充值)、银行卡收单。财付通次之,仅限于参与互联网支付、移动电话支付、银行卡收单;度小满最少,仅能参与互联网支付服务。

《非金融机构支付服务管理办法》中规定:网络支付包括货币汇兑、互联网支付、移动电话支付、固定电话支付、数字电视支付等。在网络支付一类中,支付宝可开展移动电话支付和互联网支付。2016年5月之前,财付通可进行固定电话支付,但随后变更了其业务范围取消了固定电话支付业务,目前仅有互联网支付、移动电话支付及银行卡收单业务。百度支付目前仅有网络支付服务。

值得注意的是,在阿里巴巴、腾讯、百度、京东、美团等各大互联网平台的网络支付业务中,支付宝是唯一获得预付卡业务的机构,但未来腾讯是否会针对其社交及游戏用户增加预付卡业务有待观察。

除了股权结构和支付牌照外,支付政策中有一点支付宝与其他机构亦有不同:支付宝在其协议中特别列出了“支付宝内的相关财产权益可被依法继承”,但财付通和百付宝并无此项说明。随着移动互联网的发展和电子支付的普及,越来越多的人将钱转入支付宝、微信等第三方支付账户,这类财产的继承也受到越来越多的关注。支付宝的这一约定正好顺应了用户诉求。

从前述分析和表1所列各项均可看出,BAT三家支付总体情况差异不小。那么,在市场格局方面又如何呢?

二、BAT三家支付市场格局大PK

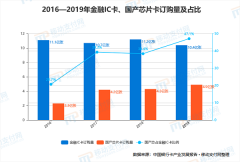

其实,网络支付在中国的发展已有些时日。据央行数据,2017年网上支付交易规模达到了2075万元,其中移动支付规模202.9万亿。各家机构经过多年布局和竞争,有些后来居上,而有些被淘汰出局。

(一)支付宝线上消费占优,微信为线下消费霸主

阿里巴巴线上电商优势明显,凭借自身淘宝平台的用户流量及与其他电商平台的合作,阿里巴巴线上支付较微信支付优势明显。据不完全统计,目前支持支付宝支付的电商平台,分别有唯品会、聚美优品等几十户网站或商家。

微信较支付宝晚进入移动支付市场,但微信凭借其社交平台属性,在线下支付场景能够提供更加方便快捷的支付体验,受到了更多线下支付的青睐。

艾媒数据显示,当所有支付方式都可以选择时,线上消费中倾向使用支付宝的受访网民占比为59.2%,而微信支付仅34.4%,前者高出后者24.8%。相反,而线下消费中,倾向于使用微信支付的受访网民占59.5%,显然高于支付宝。

(二)大额支付偏好支付宝,小额支付偏好微信支付

支付宝首先进入网络支付市场,在推出余额宝货币基金等诸多理财方式的同时吸引了大量用户及大额资金进入,加之在金融领域的深耕,其互联网金融平台属性亦能够吸引大额资金进入,基于客户的信任及用户质量的提升,自然会有更多的大额资金沉淀。而微信支付成立较晚,凭借自身社交性和便利性却在小额支付中较支付宝更具优势。

iMedia Research(艾媒咨询)数据显示,2018年第一季度,在大额支付中倾向使用支付宝的受访网民占59.5%,而微信支付仅32.5%,前者高出后者27%个百分点。在小额支付中,倾向使用微信支付的受访网民占65.3%,而支付宝仅27.4%,前者比后者多出38.9个百分点。

(三)度小满支付场景想象力仍待挖掘

百度以搜索起家,创办之初因未能像阿里和腾讯一样进行用户账号绑定导致其单一用户粘性较差。正因如此,目前百度已经开始用百度云、爱奇艺等绑定账号构建自身的用户体系。但借此挑战已有的网络支付体系着实存在难度。目前度小满支付在其消费金融场景下拥有一定数量的客户,但是若想提高市场占有率,支付场景仍有待挖掘。

从数据看,前度小满支付在整个网络支付领域占有率仍不足1%。顶着三大互联网巨头之一的帽子,其支付应用要跻身主流玩家之列,尚有很长的路要走。

现今格局如此,未来会如何呢?

三、未来支付格局或将发生变化

从前面分析看,目前近乎是一个双寡头垄断的格局体系,此格局短时间内看起来似乎很难发生巨大的变化。但事实是,市场份额每年仍在发生着微小的变化,而经过长期“微小”的变化,整个格局体系可能在今后数年里产生变革,现有格局或将面临挑战。

(一)国内市场用户增速降低,三家支付或瞄准海外市场

据Merchant Machine数据统计,全球范围内,中国以47%的占比登上了移动支付最流行的国家榜首,挪威以42%位居第二,英国则以24%位列第三。根据Merchant Machine预测,今年世界移动支付的总交易额将达到4.296万亿美元,未来将会持续攀升。预计在2021年,世界移动支付总交易额将会突破10万亿美元,而在2022年成交总金额则会接近14万亿美元。

从统计数据来看,世界范围内依然有很多人未曾使用过移动支付,尤其是国外市场。近两年来,腾讯阿里纷纷出手布局海外市场并取得了一定成效,在国内市场趋于饱和,增速降低的情况下,移动支付依靠其便利性在世界范围内将会存在更多的机会。

(二)银联将会是现有格局的一大挑战者

自2015年银联与APPLE合作推出apple pay之后,于2017年又联合各大商业银行推出“云闪付”,仅一年时间,云闪付便迅速获取了一个亿的用户数量。不论从合规性、用户信任度及用户质量来讲,银联都具有相当优势。

公开数据显示,目前银联已经在400余市县公交及14个城市地铁及上海磁悬浮等实现银联支付产品,后续有更多省市将陆续开通支持银联的支付产品。银联凭借其强大的背景,在公共领域对第三方支付发起攻势,现有格局在未来很有可能会被打破。当然,银联如何激励各大商业银行积极推广其支付产品、如何提供支付机构同等甚至更优的后续服务,尚有待观察。

四、小结

从支付宝的诞生到现如今网络支付的广泛普及,已经度过了14个年头。BAT三大互联网巨头却只有两家能够平分秋色。但随着银联的强势介入,未来三足鼎立的格局不无可能。关键在于,各方如何提供更安全、便捷和合规的支付产品,让用户用得放心、用得舒心。

文章来源:零壹财经 相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们