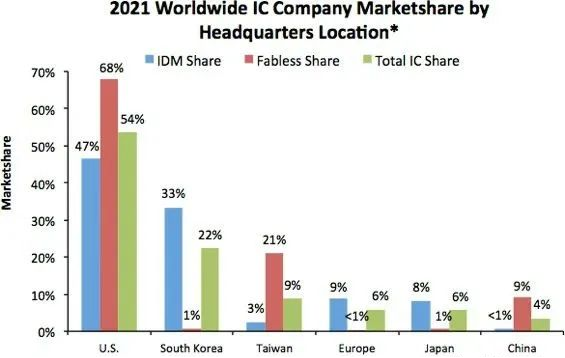

根据ICinsights最新发表的数据,2021 年 IDM(拥有晶圆厂的公司)、无晶圆厂公司和 IC 总销售额的区域市场份额由总部位于美国的公司领先。图 1 显示了 2021 年 IDM 和无晶圆厂公司在 IC 销售中的份额,以及按公司总部所在地划分的 IC 市场的全球总份额(该数据不包括纯代工厂)。

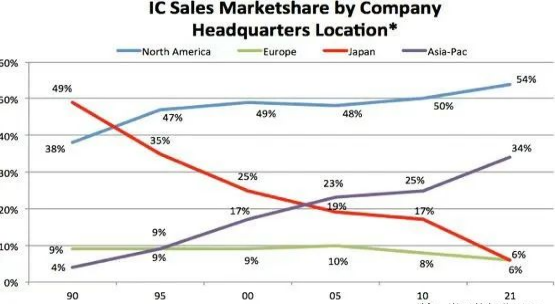

2021 年,美国公司占据了全球 IC 市场总额(IDM 和无晶圆厂 IC 销售额的总和)的 54%,其次是韩国公司,占据 22% 的份额。中国台湾公司凭借其无晶圆厂IC销售额占全球IC销售额的9%,而欧洲和日本供应商的份额为6%(中国台湾公司在2020年IC行业市场份额首次超过欧洲公司。韩国和日本公司在无晶圆IC领域的占有率极低,中国而台湾和中国大陆公司在IC市场的IDM部分的份额非常低。总体而言,总部位于美国的公司在 IDM、无晶圆厂和 IC 行业总市场份额方面表现出最平衡。2021 年,日本公司的 IC 销售市场份额继续保持其始于 1990 年代的良好态势。如图 2 所示,日本公司在 1990 年占据了全球 IC 市场份额的近一半,但在过去 30 年中该份额急剧下降,到 2021 年仅为 6%。虽然欧洲公司的市场份额下降幅度并不像日本公司、欧洲公司去年也仅占全球 IC 市场 6% 的份额,低于 1990 年的 9%。

与过去 30 年日本和欧洲公司的 IC 市场份额下滑相比,美国和亚洲 IC 供应商的份额自 1990 年以来一直在攀升。如图 2 所示,亚洲公司见证了它们在全球 IC 市场中的份额从 1990 年的微不足道的 4% 飙升至 2021 年的 34%。 亚洲 IC 供应商的这一份额增长相当于 31 年 IC 销售复合年增长率为 15.9%,几乎是同期 IC 市场总复合年增长率 8.2% 的两倍.

中国究竟生产了多少芯片?

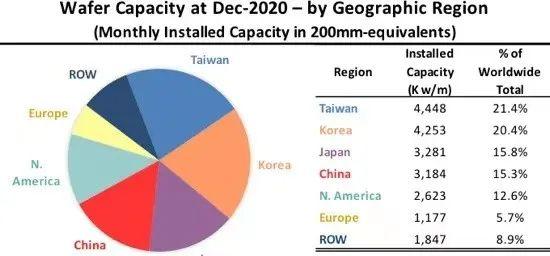

最近,IC Insights 的2021-2025 年全球晶圆产能报告按地理区域(或国家/地区)列出了全球每月安装的晶圆产能。图 1 显示了截至 2020 年 12 月分地区的装机容量。需要特别强调一下数据代表的含义,每个地区数字是位于该地区的工厂的每月总装机容量,而不管拥有工厂的公司的总部位于何处。例如,韩国三星在美国安装的晶圆产能计入北美产能总量,而不计入韩国产能总量。ROW“区域”主要包括新加坡、以色列和马来西亚,但也包括俄罗斯、白俄罗斯和澳大利亚等国家/地区。

《2021-2025 年全球晶圆产能报告》中关于各地区 IC 产能趋势的一些观察结果包括:

• 截至2020 年12 月,中国台湾安装的晶圆产能全球领先,市场份额高达21.4% 。排在第二位的是韩国,占全球晶圆产能的 20.4%。中国台湾是 200 毫米晶圆的产能领先者。在300mm晶圆方面,韩国位居前列,中国台湾紧随其后。三星和 SK 海力士继续积极扩大其在韩国的工厂,以支持其大批量DRAM 和 NAND 闪存业务。

中国台湾在 2011 年超越日本后,于 2015 年超越韩国成为最大产能持有者。预计到 2025 年台湾仍将是晶圆产能最大的地区。预计该地区将在2020 年至 2025 年间的晶圆厂月产能将增加140万片(八英寸等效)。

• 2020 年底,中国大陆占全球产能的15.3%,与日本几乎持平。预计2021年中国大陆装机容量将超过日本。中国2010年晶圆产能占比首次超过欧洲,2016年首次超过ROW地区产能,2019年首次超过北美产能。

• 预计中国大陆将是唯一一个在 2020 年至 2025 年期间容量份额增加百分比的地区(3.7 个百分点)。虽然中国大陆主导的大型新 DRAM 和 NAND 晶圆厂的推出预期有所减弱,但未来几年,总部设在其他国家的存储器制造商和本地 IC 制造商也将有大量晶圆产能进入中国.

• 在预测期内,北美的产能份额预计将下降,因为该地区的大型无晶圆厂供应商行业继续依赖代工厂,主要是台湾的代工厂。预计欧洲的产能份额也将继续缓慢萎缩。

2024年的中国半导体:仅次于美国和韩国

据SIA报道,来自中国公司的全球芯片销售额正在上升,这主要是由于美中紧张局势加剧以及全国范围内推动中国芯片行业发展的努力的结果。SIA表示,就在五年前,中国大陆的半导体器件销售额为 130 亿美元,仅占全球芯片销售额的 3.8%。然而,根据 SIA 的分析 ,2020 年,中国大陆半导体行业实现了前所未有的 30.6% 的年增长率,年总销售额达到 398 亿美元。增长的跃升帮助中国大陆在 2020 年占据了全球半导体市场 9% 的份额,连续两年超过中国台湾,紧随日本和欧盟,各占 10% 的市场份额。如果中国大陆半导体发展继续保持强劲势头——在未来三年保持 30% 的复合年增长率——并假设其他国家/地区的产业增长率保持不变,到 2024 年,中国大陆半导体产业的年收入可能达到 1160 亿美元,超过 17.4 % 的全球市场份额 。这将使中国大陆在全球市场份额上仅次于美国和韩国。

同样令人吃惊的是中国涌入半导体行业的新公司数量。SIA表示,2020年,中国大陆有近1.5万家企业注册为半导体企业。这些新公司中有大量是专门从事 GPU、EDA、FPGA、AI 计算和其他高端芯片设计的无晶圆厂初创公司。其中许多公司正在开发先进的芯片,在前沿工艺节点上设计和流片设备。中国高端逻辑器件的销售也在加速增长,中国 CPU、GPU 和 FPGA 部门的总收入以每年 128% 的速度增长,到 2020 年收入接近 10 亿美元,远高于 2015 年的6000 万美元。

中国半导体企业实现强劲增长

在中国半导体供应链的所有四个子领域——无晶圆厂、IDM、代工和 OSAT——中国公司去年的收入都录得快速增长,年增长率分别为 36%、23%、32%、23%。在 SIA 分析中。中国领先的半导体公司有望在多个子市场向国内乃至全球扩张。

SIA 分析进一步显示,2020 年,中国大陆在全球无晶圆半导体领域的市场份额高达 16%,排名第三,仅次于美国和中国台湾,高于 2015 年的 10% 。受益于中国庞大的消费市场和 5G 市场,尽管出口管制收紧(主要由于中国官方贸易数据显示的大量库存),中国最大的芯片设计商华为的海思半导体在 2020 年创造了近 100 亿美元的收入。其他中国无晶圆厂公司,如通信芯片供应商紫光展锐、MCU 和 NOR 闪存设计商 GigaDevice、指纹芯片公司汇顶科技以及图像传感器设计商 Galaxycore 和 OmniVision(一家被中国收购的美国总部)均报告了 20-40%年增长率成为中国顶级的无晶圆厂公司。

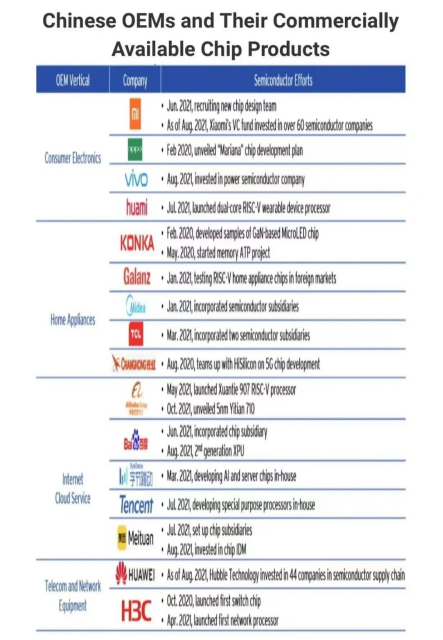

与此同时,中国消费电子和家电OEM以及领先的互联网公司也通过内部设计芯片和投资老牌半导体公司的方式加大了向半导体领域的扩张力度,在设计先进芯片和建设国产芯片方面取得了显着进展。

中国大陆芯片制造继续扩张

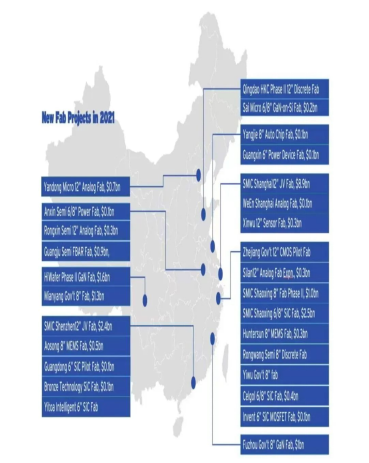

中国还在构建其半导体制造供应链方面保持强劲增长,2021 年,国内宣布新增 28 个晶圆厂建设项目,新计划资金总额为 260 亿美元 。中芯国际和其他中国半导体领导者则宣布建设更多的工厂,重点是成熟的技术节点。在各方支持下,晶圆制造初创公司在后缘制造领域不断涌现。

在芯片制造方面,由于华为和中芯国际被列入美国政府的实体清单(分别是中国最先进的芯片设计和代工),中国半导体产业受到了不小的影响。由于这一变化,从 2020 年 9 月到 2021 年 11 月,中国晶圆制造商在成熟节点(>=14nm)上增加了近 50 万片/月的晶圆(WPM)产能,而在先进节点上仅增加了 1 万片产能。仅中国的晶圆产能增长就占全球总量的 26% 。2021 年,中国也开始了国产移动 19nm DDR4 DRAM 设备和 64 层 3D NAND 闪存芯片的商业出货,并开始了 128 层产品尝试。虽然中国存储器行业仍处于发展初期,但预计中国存储器企业在未来五年内将实现 40-50% 的年复合增长率并具有很强的竞争力。在后端生产方面,中国是外包组装、封装和测试 (OSAT) 的全球领导者,其前三大 OSAT 参与者合计占据全球市场份额的 35% 以上。

种种迹象表明,中国半导体芯片销售的快速增长很可能会持续,这在很大程度上归功于政府的坚定承诺以及面对不断恶化的美中关系的强有力的政策支持。尽管中国要赶上现有的行业领导者还有很长的路要走——尤其是在先进节点代工生产、设备和材料方面——但随着中国加强对半导体自力更生的关注,预计未来十年差距将进一步缩小。

关于电子元器件分销商广州同创芯

广州同创芯是一家 b2b 电子合同制造商,拥有多家电子元件采购点。我们可以以优惠的价格寻找和采购混合电子元件和 IC,并满足客户需求。无论您想要什么组件,无论数量多少,您都可以从同创芯以合理的价格和可追溯的质量购买。

【优势出货】

IRFP4668PBF 3.2K

ATMEGA32A-AU 16k

STM32F207VET6 一包

STM32F205VET6 一包

STM32F107RCT6 两包

STM8S003F3P6TR 30k

KSZ8081MNXIA-TR 20K

AT91SAM7X256C-AUR 1KDS1631S+TR

报价请联系:黄小姐 15018735409

公司网址:https://fastturnchip.cn/

文章来源:网络 相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们