2018年对小米和华为来说是一个转折点。国产手机市场的争夺还在继续,但是两家的业务布局在悄然变化,手机业务对集团的战略支撑,走到了分水岭。

小米转变成了一家互联网公司,雷军开始讲IOT的新故事,生态链200多家企业为小米提供着毛巾、牙刷、电饭煲等众多SKU,线下店小米之家开遍全国,小米的终极模式开始浮出水面。

5G对于华为无疑是最好的时代,手机逐渐成为华为的主营业务,万物互联的愿景下,华为更大的图谋是什么?

探究手机业务对小米和华为来说的意义发生了什么变化?谁才是国产手机之王?要从这两家公司未来的发展模式来看。

一、小米终于证实了自己互联网公司的身份

雷军曾多次在公开场合表示“小米是一家互联网公司”,没有人相信。

2014年IT领袖峰会上,雷军说小米模式是:从设计、研发、供应链管理到市场、渠道、销售、服务全部一体化,用电商模式极大的优化了小米,接近成本价零售,构建了一个移动互联网平台。

所有人还在被“专注、极致、口碑、快”七字诀吸引,认为雷军说所的互联网只是互联网营销,在互联网上卖手机。

如今,随着小米Q3财报的披露,小米到底是硬件公司还是互联网公司,可能需要重新审视。

雷军认为小米的市值应该是腾讯×苹果?底气来自于,小米一手握着以手机、电视为代表的硬件生态系统,一手握着可以触达2亿用户的互联网服务。

11月19日,小米发布了2018年Q3财报。小米未来的模式到底是什么?我们从其近几年的收入结构中看一下发生了哪些变化?

1、手机业务的增长乏力

根据小米Q3财报,截至2018年10月26日,智能手机出货超过1亿部,前三季度手机业务销售收入887亿元。

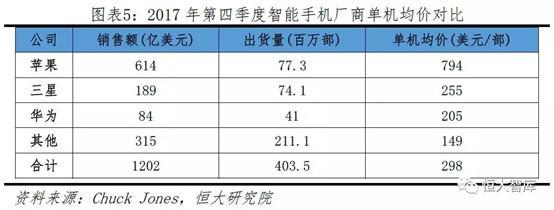

手机业务虽然占据总收入的65%以上,但是增速已经严重放缓。在2018年的前三个季度中,手机销售增长第一季度环比只有1.11%(根据Canalys统计数据,小米2017年第四季度智能手机出货量为2810万部),第二季度12.62%,第三季度4.06%。如此的增速,如果依然把手机的销售作为核心,显然已经支撑不起小米的未来。

2016年小米手机的供应链出现问题雷军急补课后,手机的销售大有提升。如今再次遇到的增长停滞危险,与上一次不同,这次的背景是国产智能手机整体增速的下滑。

中国智能手机出货量在2017年首次出现负增长,第三方研究机构Counterpoint发布的2018年第三季度中国智能手机市场报告,整体市场出货量在新品发布频繁的第三季度环比上涨6%,但同比下降13%,这已是中国智能手机市场连续第四季度同比下滑。Strategy Analytics的报告认为中国智能手机市场“实际处于衰退期。”

而国内,华为OV等品牌市场激烈竞争,现在的国产手机已经成为零和游戏。

小米更大的问题还在于高端机的出货量不足。小米CFO周受资在财报电话会上,对小米高端机的定义仅为2000元以上。尽管近几年在不断地强调在高端机销售方面取得的成绩,但小米手机平均售价目前仅为1052元,与苹果、三星、华为等还是有一定的差距。

小米成立之初主打性价比,如今“千元机”成了急于摆脱的帽子。随着消费能力的上升,性价比和廉价被画上等号后,小米手机很可能会成为被抛弃的对象。

2、互联网业务和IOT的快速增长

11月28日,小米IOT大会上宣布和宜家合作,宜家的全系智能照明产品将接入小米 IoT 平台,此外小米还推出了9块9的WiFi智能模组芯片。

与手机业务形成鲜明对比的是,小米的互联网和IOT业务正在快速地增长。小米的IOT及生活消费和互联网业务的增速近两个季度一直保持双位数的增长(除了IOT业务在第三季度环比增长仅为4.1%),如果按照平均每季度20%的增速,那么2018年全年,两项业务预计增速都可以达到70%以上。这是在今年双11的战报和小米Q3财报中,雷军更多也更愿意提及的。

小米目前是全球最大的智能硬件IOT平台,IOT及生活消费的收入单季度已经达到百亿级别,这给予了小米未来业务极大的想象空间。

被掩盖在手机收入光环下的,还有高速发展的互联网业务。

小米互联网服务第三季度收入47亿元,广告收入是32亿元。32亿元是什么概念?我们可以与当前以广告为主要收入来源的平台对比。中国第二大社交平台微博第三季的广告收入为4.09亿美元,折合人民币约28亿元;腾讯第三季度的网络广告收入为160亿元。换句话说,小米现在已经成为广告收入超过微博,约等于1/5个腾讯广告收入的平台。

雷军曾公开承诺过小米硬件的综合净利润将不超过5%,希望外界更多地把小米当成一家互联网公司来看。而实际上,小米的互联网业务被掩盖在手机业务的光环下,不知不觉中体量已经非常巨大,同时还保持着高速的增长。

小米的MIUI月活用户已经达到2.24亿人,在中国互联网产品中算得上第一梯队。硬件的优势,使得小米旗下的阅读、视频等APP推广成本更低,给予了其互联网服务进一步增长空间。

以2亿多的硬件用户作为基础,这是小米之外其他互联网平台不具备的优势。相比于传统的APP内置互联网广告,小米通过硬件平台和互联网广告服务的捆绑,至少在雷军看来,是一个更加有想象空间的结合。

3、小米未来的模式及手机业务的战略地位

手机业务增长见顶,互联网业务和IOT业务高速发展,对于小米来说,未来的模式是什么?

雷军对小米模式的阐释是“小费经济”,依然Costco的故事。

Costco店内商品的综合毛利率只有6%,其利润主要来自于会员费和信用卡手续费。Costco在美国有2000万会员,每年的会费是100-120美元,续费率达到了90%以上。用户交会员费,Costco提供优质、低价的商品。

雷军说,小米要做得比Costco更好。

我们先把极好的产品用极低的价格给你,和你交朋友。如果你觉得我好,也愿意的话,就再买一些其他的服务,比如小米电视会员?小米金融产品?就当给我的小费。喜欢就给,不给也没关系。

在2017年的时候,雷军就表示已经有相关数据,模式已经被验证。硬件低毛利率,基本是贴着成本经营。小米的主要利润来自其互联网服务,包括会员、金融、广告等,相当于是用户打赏给小米的小费。

所以,小米未来的模式就是:以低毛利的手机业务为入口,向用户销售更多的IOT设备,占据家庭场景,实现用户的低价获取和粘性,最终通过向用户推荐高利润的互联网业务获得利润。

这是一个“卖水人”的角色。

雷军称小米的模式是铁人三项:硬件+互联网服务 +新零售——把设计精良、性能品质出众的产品紧贴硬件成本定价;通过自有或直供的高效线上线下零售渠道将产品直接交付到用户手中,并持续为用户提供丰富的互联网服务。

与其说是铁人三项,其实更像是三部曲。有点像乐视,但是雷布斯显然比贾布斯做的要好。

目前手机是小米之家的招牌级入口,但在小米生态链占据用户家庭场景后,就变成其他IOT及生活消费品反哺为手机导流。

在小米的模式中,手机业务是所有业务重要的流量来源,只有保持住手机业务的地位,小米的IOT和互联网业务才能顺利推进。而且在未来,手机也将成为IOT和家居生活中的中枢系统,小米互联网服务的主要承载者。

二、上下游通吃的华为

余承东曾经说过,“华为要赶超苹果”。雷军也寄语华为成为三星,一个在手机上下游都极具竞争力和控制力的超级巨兽。

1、华为是谁?

华为曾经的名片是:信息与通信技术(ICT)解决方案供应商。但如今的华为,早已经不只是那个提供运营商技术和服务的纯To B企业了。华为手机的崛起,让华为在技工贸的道路上终于走到最后一个层级,直接面向消费者。

华为2017年年报显示,集团总收入6036亿元,手机出货量为1.53亿部,消费者业务收入2373亿元。也就是说,华为的终端业务已经超过原有收入的1/3成为主营业务。华为消费者业务31.9%的增速,远超原有运营商业务的2.5%,相信很快就会成为集团收入的第一大业务。

(华为2017年年报披露收入情况)

2017年,华为研发投入897亿元,近10年投入3940亿元。华为还收购了诺基亚原来在芬兰第二大城市坎培雷的研发中心,以及原先服务于诺基亚的技术人员。一些有关天线、声学方面的领先技术因此被华为收入囊中。研发比例和技术储备远远超过国内任何一家手机厂商,华为确实拥有“吓人”的技术。

高研发投入也必将在未来手机市场的竞争中为华为带来高回报。技术的储备让华为得以轻松的拿下高端机的市场,这是华为品质的背书和保障。除了手机的市场份额优势外,华为还研发了麒麟980芯片,同时还是5G标准制定者,这是其他国产手机厂商所不具有的技术和供应链优势。

根据高通之前公布的5G专利收费标准:

使用高通的标准必要专利,并且只支持5G的手机,将会收取2.275%(按照整机售价)的专利费用;

使用高通标准必要专利,并且支持3G/4G/5G的手机,将会收取3.25%的专利费用;

使用高通标准必要专利加非标准必要专利,并且只支持5G的手机,将会收取4%的专利费用;

使用高通标准必要专利加非标准必要专利,并且支持3G/4G/5G的手机,将会收取5%的专利费用。

也就是说,仅5G专利,华为每部手机的成本可能就省出小米手机的净利润,还可以通过专利授权获取收入。再加上在芯片、生产加工等各个环节的自有把控力,华为的手机可以大大地降低手机研发、生产的核心成本,对其他国产手机厂商造成根本性的竞争压力。

2、华为未来的模式及手机业务的战略地位

华为是什么?全球智能手机市场第二,国际领先的SOC芯片,5G标准,成熟的软件能力,华为是一个拥有行业标准+软件能力+硬件能力+工业化生产能力的超级巨无霸。

华为的未来模式是什么?在华为看来,未来万物互联时代,有两个口,一个口子是消费者,使用者这一方以人为中心的入口,另一方面是万物互联,以设备为中心的数据获得口。

华为的未来,就是依靠自身技术的领先优势,凭借消费者终端的市场影响力,在万物互联的未来,通过消费者和设备的连接,占据消费者和数据两个口子。

手机业务对华为来说,将成为最重要的收入来源,万物互联的重要入口。只有牢牢的把握住手机的优势,才能实现技术的利益最大化。

如果小米是“卖水人”的角色,华为就是“卖水壶”的角色,而手机,就是那个水壶。

(来自华为2017年年报)

三、华为和小米的困难

小米和华为模式的区别在于,华为承诺不用客户的数据变现,不与应用开发伙伴争利,不做股权投资。而小米依然是互联网思维,最终从互联网业务获利,所致力的方向,就是数据。

两种模式所公用的基础是手机,对华为和小米来说,短期的最高目标就是拿下手机市场的绝对优势。

华为手机和小米手机,当前面临的共同问题就是市场见顶,整体增长不足,这意味着对手每吃下一块份额,自己就可能会丢掉一块份额。

之前双方市场份额都在增长的时候,还可以文明竞争,甚至是互相打气。但是当市场成为零和游戏,冲突就会更加的尖锐,甚至放弃文明的打法。

对于擅长模式竞争的小米和技术追赶的华为,在未来的竞争中,都存在自身的缺陷。

1、小米的劣势

- 技术

小米在技术上显然是落后于华为的。根据2018年财报,小米的研发投入仅15亿,是华为的1/60。松果芯片用的澎湃S1也仅在小米5C手机上测试性的用过后不再有声音。技术能力的不足是小米在手机市场的竞争力最大的掣肘。

小米招股书披露数据显示,截止到2018年3月31日,已获得授权的专利数为7000多项,而对比华为2017年年报,累计获得的专利为74307件,90%以上为发明专利。

技术的门槛,将来可能将手机厂商分为研发派和制造派。而小米很有可能就是那个制造派,甚至重现2016年供应链能力不足市场受到钳制。

- IOT,这次小米领先了多少?

小米手机成功的因素之一,是非常准确的踩中了中国智能爆发的前夕,并留给自己2年的准备时间。但是IOT不是单一产品,是一个生态,其困难性远超手机。小米进入IOT足够早,目前也是全球最大的IOT平台。但小米拿下IOT的船票了吗?有没有发展足够到当年手机的地位?显然是要打个问号的。

小米一开始采用了封闭策略,生态依靠的是其投资和扶持的企业。2017年转向开放,打破自己构建的壁垒,更多的合作厂商进入。战略调整的背后,是封闭的生态小米一家已经难以承载。而开放生态的关键,是掌握了多少核心的东西?小米生态联盟的可靠程度有多高?利益关联有多高?联盟会一直这么稳固吗?

一方面,稳固性较强的小米生态链,互联网利润是小米的,这些企业是否能长期忍受低毛利率的发展策略?

另一方面是通过无论是IOT芯片还是其他合作的企业,如果突破小米的联盟,那IOT生态的价值何在?

不幸的是,生态开放、硬件兼容、系统打通互相支持,从历史的趋势来看是必然。小米想要拿到船票,核心不是毛巾、电饭煲这些产品,而是手机、音箱、电视、小爱同学系统这些终端入口。

- 高端机

目前小米在中国ASP(Average Price ofMobile Phone,手机平均售价)同比增长了18%,以小米8为代表,截至10月份已经销售了600多万台,2000元以上高端手机已经占了31%。而2000元以上,就是小米定义的高端机。

高端机的意义在于,早期小米依靠性价比占领的市场,随着消费者需求的变化,已经不能满足用户对智能手机的需求。小米如果一味的主打性价比,之前的学生用户或者其他追求性价比的用户,会随着消费能力的进步,逐渐抛弃小米。

高端机的意义还在于,其背后所对应的用户,具有一定的消费能力,更容易接受小米背后整套的IOT设备,这恰恰就是小米最优的目标人群。

如果失去了这部分用户,失去消费入口,小米的整套生态链的逻辑就会失灵。卖再多的IOT硬件,拿不下高端机,小米手机最终可能沦落为智能家居时代的遥控器。

2、华为的劣势

技术的领先让华为在很多领域的追赶都有恃无恐,但是这也造成了技术依赖,商业模式创新不足。善于利用后发优势和风格上的稳扎稳打,给华为的副作用是商业模式上不够大胆。比如明明做了很多年的手机,却是在小米的模式得到验证后才敢进场。

相比之下,雷军多年来都是商业模式的引领者。从智能手机,到IOT,再到新零售。尤其是近一年来新零售对小米手机销量上的提升,对华为消费者终端应用场景的不足产生了巨大的压力。华为在除手机外的其他8个硬件入口(电视、平板、PC、汽车上的屏幕、音箱、耳机、眼镜、手表)上,都还没有建立起壁垒。

前有小米的追堵,后有在汽车、音箱、手表等各个垂直领域甚至是BAT量级的强有力的对手,华为消费者终端的突围,将会非常之困难。

不做数据的华为,如果远离了消费者,不能够产生持续的粘性,就会被新生的对手们在不同的领域各个击破。

华为模式和小米的模式相比,小米擅长的是模式型创新,华为的打法简单粗暴,很擅长技术型追赶。

小米的互联网模式,不确定性较大,每一步都是行业先驱,就像当年的互联网手机一样。但如果小米IOT战略推行的不够顺利,那对小米整个生态是毁灭性的,这一步走不好,可能万劫不复。

相比之下,华为的技术路线向工业和贸易的拓展,即使商业上失利,工业化上生产能力和技术的底层能力依然在。

四、一切,都要先拿下手机

小米对华为是有恩的。5年前小米模式初获成功时,余承东公开表示:“祝贺小米,祝贺雷军。从小米1开始我就看好其商业模式,我们当时荣耀1工艺和质量领先情况下,也没敢迈出走互联网销售的步子,内部反对声音和制约因素很多。”雷军则回复——“我们有一个共同的名字:国产手机。大家一起加油!”

在这之后,是荣耀对小米模式的像素级复制,这是华为手机成功的关键性一跳。

如今华为和小米已经成为国产手机的代表,两个曾经的难兄难弟如今发现,最后的对手就是彼此。争夺愈演愈烈,有明有暗,明面上打的越凶,背后的竞争越激烈。

12月17日,华为宣布手机出货量突破2亿部,小米手机的出货量,在10月26日也突破了1亿部。手机的竞争会越来越激烈,两家的未来商业模式的变化,使得手机业务的战略意义走到了分水岭。

无论对于华为还是小米来说,手机业务都是未来商业版图的根基,拿下手机市场,后面才能走的更加的悠然。

文章来源:网络 相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们