刷手机付款已经越来越普及,而且作为新四大发明之一(高铁、扫码支付、共享单车和网络高速),手机支付已经走向世界。今年国庆节后,支付宝发布了今年“十一国庆”黄金周中国人境外消费数据,全球十大“不带钱包网红目的地”同时出炉。来自支付宝数据显示,中国人境外消费升级的趋势显著,全球各地迎来移动支付热潮。广大人民群众热衷使用手机支付,BATJ等互联网大佬大推手机支付,那么作为玩手机最早的企业,而且也是国内最早试点手机支付的运营商,现在手机支付市场处于什么位置呢?

图源:图虫创意一、手机支付市场规模庞大,盈利能力也将增强专业机构的研究数据显示,2017年我国手机支付市场的交易规模达到了109万亿元,同比2016年增长208.72%。整个手机支付市场规模连续3年实现了高速增长。预计未来三年,还将保持50%以上的高速增长态势。另外,从今年国庆假期出行和消费数据看,实现2018年手机支付市场的高速增长不但毫无压力,而且是非常轻松。中国旅游研究院(文化和旅游部数据中心)测算,2018年国庆假期全国共接待国内游客7.26亿人次,同比增长9.43%;实现国内旅游收入5990.8亿元,同比增长9.04%,其中超过六成是通过手机支付实现的。随着包括街头商贩在内的B端商户到底持续增多,以及C端用户使用习惯的不断培养和提升,未来手机支付市场交易规模必将不断持续增长,手机支付业务的盈利空间有望将进一步提升。按照支付行业通常和被广泛认可的说法,移动支付(MobilePayment),也称之为手机支付,是指交易双方为了某种货物或者服务,使用移动终端设备为载体,通过移动通信网络实现的商业交易。移动支付所使用的移动终端可以是手机、PDA、移动PC等。移动支付主要分为近场支付和远程支付两种,所说的近场支付,就是用手机刷卡的方式坐车、买东西等,很便利。远程支付是指:通过发送支付指令(如网银、电话银行、手机支付等)或借助支付工具(如通过邮寄、汇款)进行的支付方式,如掌中付推出的掌中电商,掌中充值,掌中视频等属于远程支付。手机支付标准的制定工作已经持续了好多年,其中主要是中国银联和中国移动两大阵营在比赛。从标准制定上,就可以看出,以中国移动为代表的运营商在手机支付上有着举足轻重的地位和发言权。然而,在市场经营中,借用网友的话或许这也无法改变“然并卵”的现实。

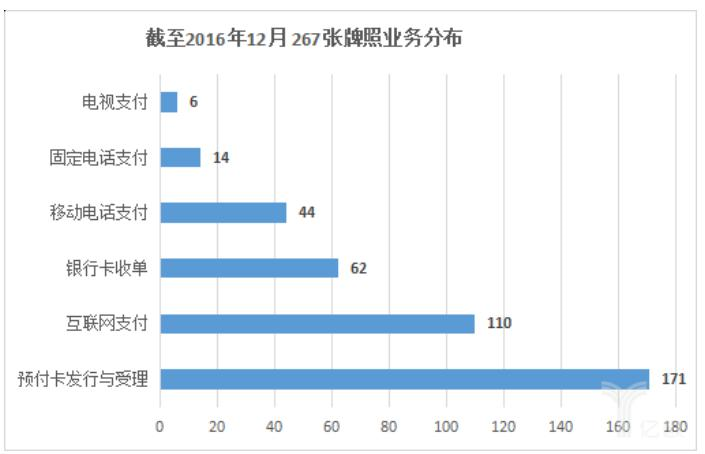

二、手机支付市场玩家众多,奈何寡头已现根据2010年6月21日央行发布《非金融机构支付服务管理办法》分类,第三方支付业务主要分为网络支付、预付卡的发行与受理和银行卡收单三类。其中网络支付又包括互联网支付、移动电话支付、固定电话支付、数字电视支付等。中国人民银行官方网站披露的数据显示,2011年6月,央行下发首批第三方支付牌照,包括中国银联、支付宝、银联商务、财付通、快钱等企业获得经营许可证。截至2018年年初,我国拥有第三方支付牌照的实体超过240家,其中具备网络支付(互联网支付、移动电话支付、固定电话支付、数字电视支付)牌照的实体大概在110家左右,具备移动电话支付牌照(手机支付牌照)的实体约有40家。从中国人民银行的监管要求看,支付牌照的发放和监管已经越来越严格,不但牌照发放数量越来越少,而且还有企业被注销牌照的。经过一段时期的经营发展,第三方支付市场开始集中。截至2017年6月26日,央行共公布了四批共计185家第三方支付公司的牌照续展结果,其中有10家支付公司不予续展。除了市场吸引外,牌照的稀缺性也成为促使第三方支付牌照交易交易价格的水涨船高的原因之一。从牌照交易案例看,一张经营范围为互联网支付牌照的市场价格约5亿元,互联网支付+移动支付两项经营业务牌照超过6亿元,拥有互联网支付+移动支付+银行卡收单三项业务牌照价值超过10亿元。

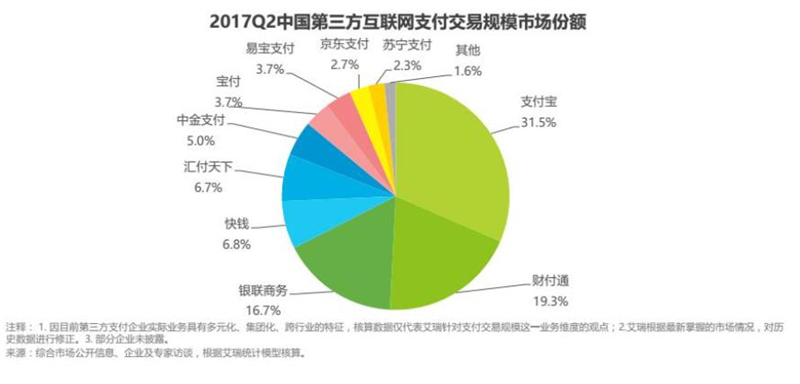

根据个人生活体验,支付宝和腾讯支付(微信+财付通)出现的频率最高。易观发布的《中国第三方支付移动支付市场季度监测报告2018年第1季度》用更详实的数据佐证了支付宝和腾讯支付在手机支付领域的绝对主导地位。易观的报告显示,今年一季度,中国第三方移动支付市场交易环比增长6.99%,总交易规模达到了403645.1亿元人民币。其中支付宝占据了53.76%的市场份额,包含微信支付、财付通在内的腾讯支付则是以38.95%位列市场第二。位列市场第三的壹钱包则仅仅只获得了1.33%的市场份额。作为移动支付市场领头的两驾马车,支付宝、腾讯支付(微信+财付通)处于绝对的头部位置。

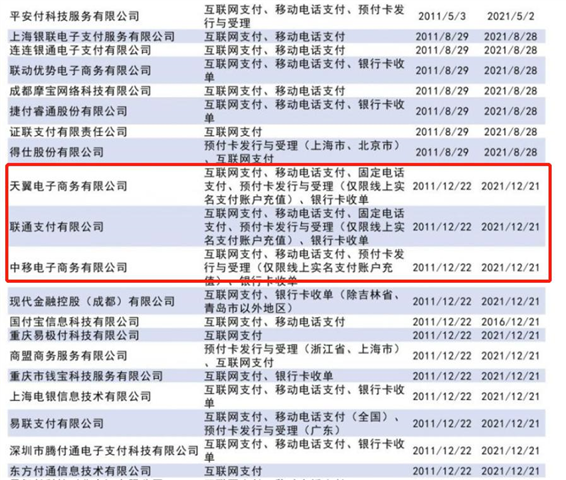

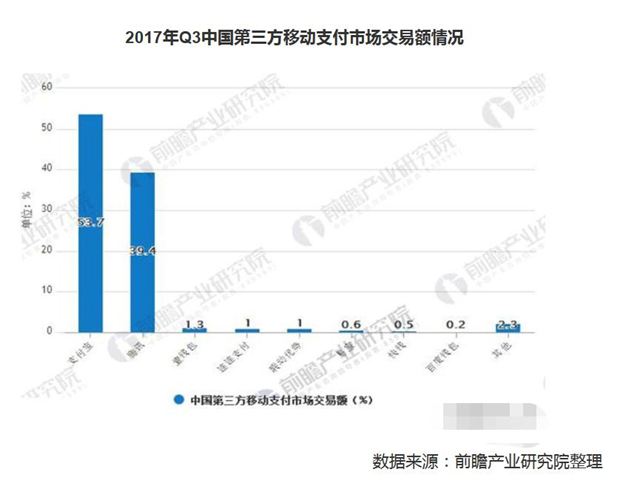

三、起步早业务全,运营商也曾为手机支付努力过从时间节点上看,运营商起步远早于银联(中国银联,一般简称银联,成立于2002年3月,是经国务院同意,中国人民银行批准设立的中国银行卡联合组织,总部设于上海)。有信息显示,最早在1999年,中国移动与中国工商银行、招商银行等金融部门合作,在广东等一些省市开始进行移动支付业务试点。2002年,中国移动在广州即开始小额移动支付的试点;2004年银联也常常开展以手机和银行卡绑定的移动支付合作。2006年中移动在厦门启动近场支付的商用试验,随后的2008年近场支付试点扩大到长沙、广州、上海、重庆。2010年银联联合工商银行、农业银行、建设银行、交通银行等18家商业银行,以及中国联通、中国电信两家电信运营商,及部分手机制造商共同成立“移动支付产业联盟”。2012年6月21日,中国移动与中国银联签署移动支付业务合作协议。至此,三大运营商都开始与中国银联开展合作。2011年6月,央行下发首批第三方支付牌照后,三大运营商纷纷成立了移动支付公司:中国移动于2011年7月成立中国移动电子商务有限公司,中国联通于2011年4月组建了联通沃易付网络技术有限公司,中国电信2012年3月成立天翼电子商务有限公司。2011年12月三大运营商移动支付子公司同时在获得央行颁布的支付业务许可证。从业务范围上看,根据研究机构的统计显示,同时具有预付卡发行与受理、互联网支付、移动电话支付、银行卡收单四类业务“全牌照”的公司仅有10家,可以说包括中国移动、中国电信和中国联通的运营商是第三方支付的全牌照运营企业之一。另外还有14家公司同时具有互联网支付、移动电话支付、银行卡收单这三类最有含金量的业务资质,包括腾讯、阿里。从企业性质上看,有国资企业直接或间接出资设立(已计入上市背景的公司虽有国资入股但不再计入其中)大概有30家左右,运营商是其中之一。从经营成果看,不同研究机构公开的各自数据现实,无论是活跃用户数、交易笔数,以及交易总额等指标,三大运营商或许都不乐观。在综合市场份额方面,截至去年年底,支付宝:53.70%,财付通:39.12%,壹钱包:1.39%,连连支付:1.02%,联动优势:1.02%,易宝:0.57%,快钱:0.48%,百度钱包:0.29%,其他:2.41%。三大运营商的份额只体现在了“其他”中。

从上面的资料中,我们可以得知中国移动是最早试水手机支付的实体,三大运营商也是开展手机支付业务较早的企业,运营商的国资性质本应成为第三方支付最好的信用背书,然而这些没能使其获三大运营商获取与此相匹配的市场地位。最终在激烈的市场竞争中,三大运营商处于远远落后于以支付宝和微信为代表的BATJ等互联网大佬的地位。造成如此结果的原因,相信移动互联网行业的从业者和研究认识都有自己的理解和认识。缺乏互联网基因,国资背景不敢玩烧钱,可能是广大读者认定的较为统一的原因。除此之外,我们还认为,运营商从不抱团取暖,甚至相互彼此拆台,或许也是原因之一。所以,如果短期内解决不了互联网基因的问题,自身又无法改变国资背景不敢烧钱的现实,那么抱团取暖为何不能成为运营商的现实选择呢?

文章来源: C114通信网 相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们