原文标题: 移动支付格局裂变进行时:聚合支付为什么活得如此滋润?

熙熙攘攘的西湖银泰,周六福珠宝、COCO奶茶、动力健身房,H&M等一众商家的收银台,摆着不同的支付盒子或是扫码工具,一个二维码,手机扫一扫就可以轻松搞定交易。借助这些移动支付的新工具,街边不远处的社区便利店也可以准确无误的完成收款。

移动支付正在形成更密集的网,或是一张简易的二维码,或是简单收款硬件,遍布大街小巷的小商家,都能轻松收银。

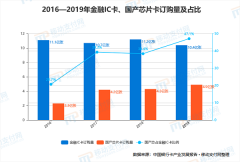

据易观数据显示:2018年第一季度,中国第三方移动支付市场交易环比增长6.99%,总交易规模达到了40.36万亿元人民币。

时过五年,中国移动支付市场高增长趋势,似乎还远远没有结束,有人厮杀正酣,有人黯然退场。

在第三方支付支付宝和微信的双寡头竞争格局之外的另一极,第四方聚合支付汇聚微信、支付宝、百度钱包等主流支付方式,也在巨头的夹缝中生存,并在夹缝中不断壮大。

这其中,作为聚合支付先行者,首展科技主打产品“付呗”,上线不到三年时间,付呗目前服务于全国线下60万家商户,单日交易笔数300万 ,单日交易流水2亿 ,业务遍及杭州、南京、成都、武汉等十几个城市,包括萧山机场、上海铁路局等知名企业都是其客户。

不过,这一切在首展科技创始人兼CEO冯秋杭看来,一切都是“幸运”。在与锌财经记者长达三个小时的聊天中,冯秋杭提到了14次“幸运”:我是一个幸运的创始人;公司幸运的踩在了一个个风口上;恰好有一个幸运的机会……

但“幸运”二字,并不能囊括首展科技和冯秋杭的全部。

这位94年的创始人也正带领近800人的团队,一路狂飙突进。

未来无法预见,格局也未定,但在冯秋杭看来,聚合支付的上半场已经结束了,入局者都已落座,现在是收割市场的时候。

目前包括付呗在内的收钱吧,美团小白盒,口碑收款,哆啦宝等聚合支付玩家正在全国开疆拓土,鏖战远未结束。

“移动支付还会打两年到三年的仗,局势才会明朗,就跟滴滴和快的是一样的道理,至于是三足鼎立还是一统天下,还未可知。”

1

“意外”踩中风口

2013年4月8日,当19岁的冯秋杭领到首展科技的营业执照,他并不知道,这张小小的一张纸,会改变他的人生。当时,工商的工作人员开玩笑称:你们公司特别好记,名字倒过来念特别霸气——“斩首”科技。

这是故事的开始。

彼时,冯秋杭并非对移动支付情有独钟。在微信刚刚起来的阶段,团队尝试给本地商家搭建一些公众号,微网站、微商城等SASS产品,在这个过程中,团队的架构开始逐渐完善。2014年的时候,这个领域成为一片红海,各种各样的玩家纷纷进场,冯秋杭便转头寻求新的方向。

“当时我在骑车,在马路上看到广告牌上有一个广告slogan叫‘支付就用支付宝’,这里面会有一些思考,支付宝是一个钱包的工具,为什么它可以在钱包上去完成一个O2O的服务?”

就这样命运般的一瞥,首展成为了支付宝的第一批渠道商,负责的是当时的服务窗,“正好当时手头上也有很多本地生活的商家,也是支付宝所看中的东西,很自然就成为了支付宝的渠道商。”

只不过,因为没有数据,对这些商家来说,服务窗也不过是展示的一个窗口,业务不愠不火。

拐点发生在2014年的双十二,支付宝的大额减免活动,让人们认知到线上和线下的联动,移动支付成为潮流的事情。这次营销极大刺激了资本参与移动支付的热情,一时间市场烽烟四起。

冯秋杭敏锐地看到了第三方支付之外的发展空间和想象空间,“商户在消费者支付之前是无法知晓其会使用哪种支付方式的,这就需要商户接入每一个主流的支付渠道,来满足消费者的支付需求,对于商户来说,接入多款产品不仅仅只是多了几个收款二维码,更主要的是每日的查账对账问题。’’

聚合支付就在移动支付普及的大背景下,在支付的碎片化和商家效率的双向需求之下,应运而生。

“其实以前没有聚合支付这个词,是我们这帮人开创的,或说是整个行业一起来开创的。’’冯秋杭告诉锌财经。

有了聚合支付,商家无需再问“用微信还是支付宝”,只需出示一个二维码,就可支持当下主流的第三方支付方式,比如微信、支付宝、百度钱包、京东钱包、翼支付等,同时商户可以轻松实现查账对账工作。

“其实难度不大,难的是怎么想出来做这件事。”在冯秋杭看来,一方面,聚合支付具有用户基础:微信、支付宝两家国民APP的装机量已经达到一定水平;另一方面,聚合支付可以用最简的方式实现支付业务,帮助支付宝和微信两大巨头快速落地移动支付这件事。

2

不可估量的爆发

站到风口的不止首展科技一家。

在2016年前后行业最火热时,市场上曾同时出现上百家聚合支付服务商,收钱吧、哆啦宝现在支付等也先后进入市场。

支付是个“生态圈”,以支付为核心,商家与消费者则构成了生态链条。在简单的支付基础之外,如何以支付为入口,找到业务的切入点是关键。

“C端用户具备付款的能力,但B端的商户却缺乏收款能力。如果商户端的支付功能被改造,消费者和商家就会产生更强的化学反应。”

在这其中,技术就是它的心脏,一半是安全,一半是场景。

支付业务要求设备能“实时反应”,如有差池,会影响顾客对商家的信任。支付本身是个很单薄的动作,但对商家来说就是一件复杂的事了。

那么如何把复杂的事情简单化?“别人收款用了五秒,我们能不能做到三秒,这两秒钟的时间就会对收银台的效率有一个整体的提升。”冯杭秋认为首先是着眼于支付本身,把支付做到最好,成为一款稳定的支付工具的基础上,再去提高速度。

其次是合规化,支付与钱挂钩,这个也是说服客户时的难点,支付必须合规化,因此首展科技并不持牌,不做跟资金有关的动作,只为商家提供合规化收款通道。

聚合支付的技术和后台系统,也需要应付各种各样的场景。

走访商户过程中,锌财经发现,商户对收款工具的关注点也有所不同。成都串串店老板王天更看重收款功能,安全性问题;连锁餐饮品牌陕老顺在完成收款的基础上注重对账流水功能;juice饮品店更看重使用习惯的问题。

据冯秋杭介绍,目前付呗客户分为三种类型,KA客户、腰部客户跟长尾客户。KA客户的诉求是除了支付问题以外,还要有相应的BD能力。“例如杭州机场,它希望支付完成后订单回流到主系统里;例如国家电网,就需要当地的红头文件、当地政府的支持,不同的客户则有不同的策略。”

腰部客户则不太关注费率问题,而是更着眼于对账等连锁加盟店比较关注的问题。“解决好财务与收银员的问题,财务说系统好用,对账方便,那这事就成了。”冯秋杭告诉锌财经,线上和线下完全是不同的生态。

针对中小客户,则首要解决的就是他们的安全、信任感的问题。

为了抢占市场,目前服务商大多零费率补贴商家,市场上,有人选择跟进,有人选择不跟。“能不能跟进取决于口袋里多少钱。’’冯秋杭这样解释,能留下来的都已具备一定规模,有能力在全国范围扩展业务,并且支付手续费并不是他们盈利的主要模式。

所有的玩家,不约而同瞄准的是支付背后的增值服务,聚合支付聚合的不仅仅是支付,更重要的是支付后的增值服务。

3

“最不缺”的是流量

在形形色色的场景中,以支付为核心,能带来巨大的流量。在商业世界,最稀缺资源是流量。

如今线上流量趋于饱和,大部分已被巨头开垦完毕;线下流量分散、成本高。但是支付是消费必不可缺的一环,而聚合支付服务商的工具属性让它在获取线下流量上具有天然优势。

“支付在小B端它是肯定不赚钱的,但是B带来了C,C带来流量,是这样的闭环模式。”冯秋杭对锌财经记者说。

过去,一手付钱,一手拿货,而如今,支付完了仅仅是个开始,这也是聚合支付商家之所以活得如此滋润的重要原因。

手握这些流量的聚合支付,玩法很多,冯秋杭将其分为四大类:广告、粉丝运营、金融、电商,并且都进行了相应的布局。

比如扫码付款,可能就直接关注了某个公众号,等聚集了大量的粉丝,然后再用这些公众号,做一些内容运营,“还有时下最火的抖音,我们也有涉足,其中一个有几百万粉丝”,冯秋杭表示。

另外,付呗在小程序行业推出更多挖掘流量的创新模式,挖掘更大的线下小程序流量。付呗还上线了付呗点睛,基于微信朋友圈广告,为商户提供精准广告;同时上线了付呗贷金融产品。

冯秋杭举了个例子,比如像很多小B,他之前是没有社保的,如果你给他提供一个社保的入口,帮他代缴社保,这就是能赚钱的。

卖商品,卖金融产品,还可以做广告营销,如此一来,聚合支付正在将免费的C端流量充分激活,将其变成源源不断的金矿。

4

独角兽“隐现”

“没有想好最后一步,就永远不要迈出第一步”,这句话在首展科技冯秋杭的身上似乎并不适用。冯秋杭坦言自己是一个拥有极高学习能力的人,接受能力也很高,每天都会去看很多新的事物,去研究、去学习。

当锌财经记者试图让他定义一下首展,究竟是2B还是2C,冯秋杭给出了这样一个答案:“我们是一家有探索精神的公司,我们乐于接受新事物,只有跟我们的生态有协同作用的,这些事情都可以做,就是有变跟不变的理论。”

这或许能解释,从最初的帮助本地商家搭建微信公众号,累积资源,到注意到支付宝移动支付,顺利成为支付宝和微信的服务商,继而在在聚合支付市场大展身手,首展为什么仿佛踩准了每一个节点,站到了移动支付的大风口。

这个19岁就开始创业的大男孩拥有着远超同龄人的成熟、稳重和果断,看准时机就去做。

冯秋杭依稀记得公司创立之初,中国合伙人在13年上映大热,真格基金徐小平等一众原型也随之名声大噪,冯秋杭第一次见的投资人,正是徐小平。

两人谈话的内容大概是:团队、股份结构、商业模式,未来的规划。那个时候首展科技根本没有团队,不懂什么叫做股份结构,更不要谈商业模式,最后谈话就变成了上课,徐小平讲了很多好的案例。事情自然没成,冯秋杭落寞的离去。

但是,现在的付呗已然是业内喊得出名字的品牌,那句“收款就用付呗”成了致敬支付宝最响亮的口号。

锌财经记者不断追问,能在强手如林的支付行业存活,“付呗”有什么不可逾越的优势?毕竟对于很多商户来说,美团的牌子更响亮,收钱吧更老牌,付呗收割市场并没有想象中的容易。

冯秋杭却回答:没有什么是别人无法逾越的。相对来说,支付是一个较浅的业务,支付企业只能扎扎实实的做好基础,一是安全稳定;二是速度快效率高;三是服务好。

拿付呗来说,付呗还具有给商家提供支付后营销的优势,从会员、朋友圈等广告业务入手,给商家引流。“要保持支付业务的长久性,其实拼的还是服务,当产品出现问题,你的地推、代理商能第一时间给出响应,这样的软实力显然让产品更有优势。”

今年7月,首展科技入选“杭州独角兽企业榜”,这无疑使首展科技在整个聚合支付市场重构的革命中,具备了更强大的竞争力。

针对记者对首展没有融资的好奇,冯秋杭解释道,不融资的原因是因为我自己的变现能力,资本是驱力,但也有可能成为束缚的阻力。

“那咱们这个,怎么说呢?钱跟得上吗?”

“钱赚,自己赚。”

“付呗目前在市场上是出于前五到前七的位置,我们也正在二三线城市进行布局。”冯杭秋显得比较乐观。

根据冯秋杭的描述,2018年首展正全面拓展到全国十几个城市,并重点发力小程序上面的一些布局。团队也从年初的300人扩增到现在的800人,这个销售出身的年轻CEO正带着日渐庞大的团队与对手展开激烈的竞争。

为了抢占市场,补贴是一个必然少不了的动作,只不过各家补贴的多少不一,付呗也不例外。

然而,在冯秋杭看来,补贴只是一个策略的问题,终有一天会停止。“但是,对手不停,我们也不会停。”

文章来源:网络 相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们